Análise detalhada das limitações das políticas recentes de Trump e os fatores estruturais que impedem a recuperação do mercado imobiliário nos EUA

As previsões para os juros hipotecários em 2026 indicam que as recentes medidas do governo Trump terão impacto limitado, com desafios estruturais e demográficos que mantêm o mercado imobiliário congelado.

As previsões para os juros hipotecários em 2026 apontam para uma continuidade das dificuldades no mercado imobiliário americano, mesmo após as recentes medidas anunciadas pelo governo Trump. A estratégia central, que envolve a compra de US$ 200 bilhões em títulos lastreados em hipotecas por Fannie Mae e Freddie Mac, provocou uma redução temporária das taxas para abaixo de 6%, mas analistas indicam que esse impacto já está precificado pelo mercado.

Impacto limitado das políticas recentes

Segundo uma análise da Morgan Stanley, apesar da queda das taxas de juros, o efeito real para a acessibilidade habitacional será modesto. A presença de um volume expressivo de hipotecas com taxas abaixo de 5% vigente cria um fenômeno conhecido como “lock-in”, onde proprietários estão desestimulados a vender e contratar novos financiamentos com juros mais altos. Isso reduz significativamente a oferta de imóveis disponíveis no mercado.

Desafios demográficos e estruturais

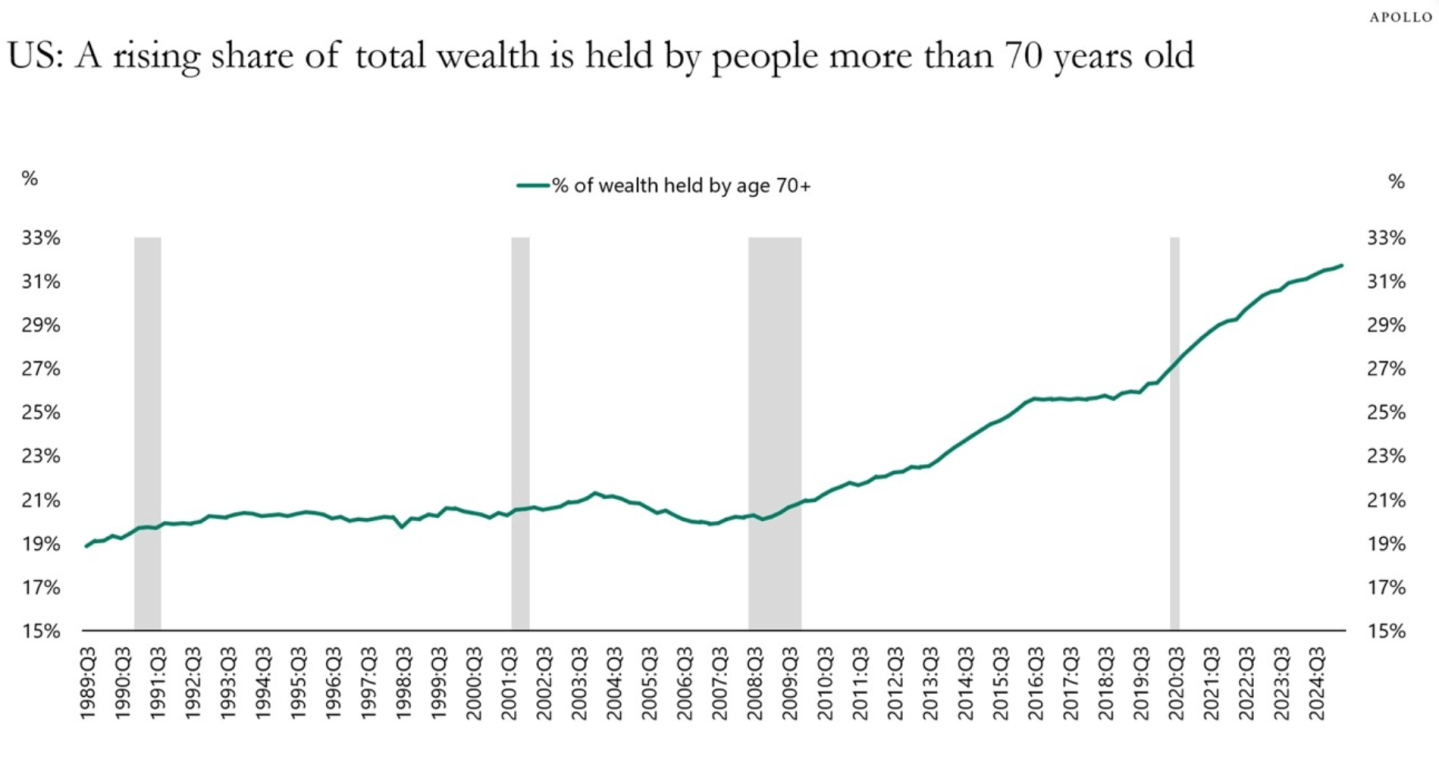

O cenário demográfico é outro fator que complica a recuperação do mercado. O envelhecimento da população americana, aliado a uma redução no número de famílias com crianças, diminui a demanda por novas moradias. Além disso, o acúmulo de riqueza nas mãos da geração mais velha, que tende a manter seus imóveis, reforça a escassez de oferta para os compradores mais jovens, principalmente millennials e a geração Z.

Resistências e críticas à condução da política monetária

No âmbito político, há críticas ao papel da Reserva Federal, cuja manutenção de taxas de juros elevadas é apontada como um dos principais entraves para a queda das taxas hipotecárias. Essa tensão entre Executivo e banco central reflete a complexidade em se equilibrar o controle da inflação e o estímulo ao setor imobiliário.

Projeções para o futuro próximo

Mesmo com a intervenção governamental, Morgan Stanley revisou sua previsão para o fim de 2026 reduzindo a taxa média das hipotecas apenas ligeiramente, para 5,6%. Consequentemente, o aumento nas vendas de imóveis usados deverá ser mínimo, e a valorização dos preços deve permanecer em torno de 2% ao ano.

Medidas adicionais e limitações

Os analistas sugerem que outras ações, como redução das taxas cobradas pelas garantias dos GSEs e alterações regulatórias para aumentar a demanda bancária por hipotecas, poderiam baixar as taxas em até 50 pontos-base. Contudo, uma queda para patamares próximos a 4%, vistos na década passada, dependeria de reduções significativas nas taxas dos títulos públicos e não apenas de medidas internas.

Reflexões finais sobre a acessibilidade habitacional

O quadro atual evidencia que o problema da acessibilidade no mercado imobiliário americano é estrutural, sem soluções rápidas. A combinação de fatores econômicos, demográficos e regulatórios resulta em um mercado com oferta limitada e compradores presos a condições financeiras rígidas. Assim, a espera por uma recuperação expressiva do setor pode ser longa, demandando políticas coordenadas e de longo prazo para que a situação se normalize.

Fonte: fortune.com