A nova legislação traz implicações significativas para a sucessão patrimonial.

A recente sanção da lei do ITCMD amplia o prazo para a organização da sucessão patrimonial.

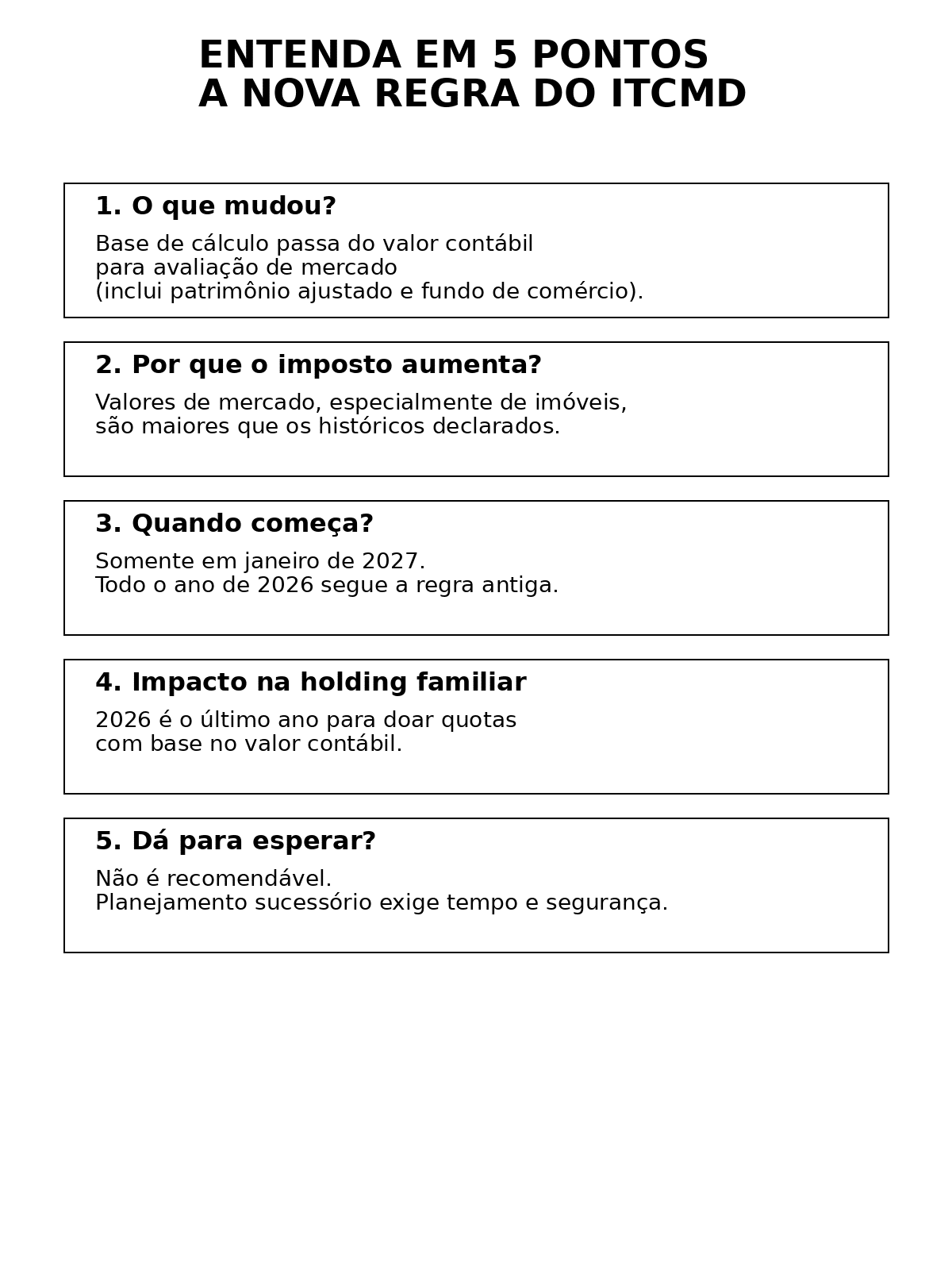

A recente sanção da Lei Complementar nº 227/2026 trouxe alterações significativas para o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), ampliando o prazo para que empresários e famílias organizem suas sucessões patrimoniais de forma mais vantajosa. Embora a nova legislação estivesse pronta em 2025, sua efetivação se deu apenas no início de 2026, gerando uma janela legal segura para a realização de doações de quotas de holdings familiares ainda com base no valor contábil.

Entendendo o Impacto da Nova Legislação

A nova lei determina que a base de cálculo do ITCMD, quando se trata da transmissão de quotas ou ações de sociedades não negociadas em bolsa, deve ser apurada conforme a metodologia economicamente idônea. Isso significa que o valor de mercado dos ativos e passivos será considerado, ao invés dos valores contábeis. Essa mudança não apenas altera a forma de cálculo, mas também aumenta o nível de escrutínio estatal nas operações de sucessão patrimonial e reorganização societária.

Samuel Miranda, especialista em direito empresarial, destaca que essa alteração representa um aumento imediato na carga tributária. Se, por exemplo, um imóvel adquirido por R$ 200 mil e avaliado atualmente em R$ 1 milhão for doado em 2026, o ITCMD será calculado sobre o valor contábil; em 2027, a tributação será sobre o valor de mercado. Isso implica uma diferença significativa na carga tributária, especialmente em estados como o Paraná, onde a alíquota é de 4%.

Oportuna Janela de Planejamento

Apesar de a nova legislação ter gerado uma expectativa positiva para doações em 2026, é crucial que o planejamento sucessório não seja feito de forma apressada. O advogado alerta que a doação de quotas envolve diversas questões legais, tributárias e societárias que precisam ser cuidadosamente analisadas. O planejamento eficaz requer tempo e uma estrutura robusta, evitando riscos de nulidade e respeitando as regras familiares.

Consequências e Estratégias Futuras

Com a nova regra em vigor, 2026 se torna o último ano para realizar doações de quotas de holdings familiares utilizando o valor contábil, antes que a carga tributária se torne significativamente maior em 2027. Esse panorama apresenta uma oportunidade para muitas famílias e empresários que controlam empresas familiares, especialmente considerando que cerca de 90% das empresas no Brasil têm controle familiar. A constituição de holdings familiares, já uma prática consolidada para organização patrimonial e planejamento sucessório, ganha urgência e relevância no atual cenário legislativo.

Conclusão

As mudanças nas regras do ITCMD não devem ser vistas apenas como um aumento na carga tributária, mas sim como uma oportunidade de reavaliação das estratégias de sucessão patrimonial. As famílias e empresários têm a chance de se organizar antes que as novas regras entrem em vigor, garantindo eficiência tributária e minimizando conflitos no futuro.

Fonte: brazileconomy.com.br