Repensando o conceito de risco em investimentos bancários

Entenda os riscos e nuances dos CDBs de bancos de diferentes portes.

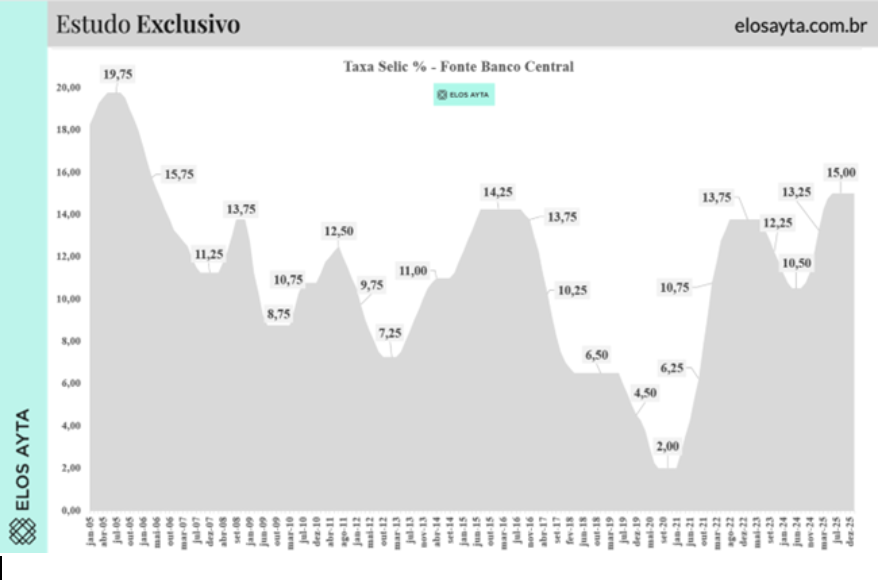

O cenário econômico atual, marcado pela alta da taxa Selic a 15%, tem gerado um ambiente de incertezas para os investidores, especialmente em relação aos Certificados de Depósito Bancário (CDB). A situação é ainda mais complexa devido ao impacto de quebras recentes de bancos de médio e pequeno porte, que reacenderam discussões sobre o risco de crédito associado a esses investimentos.

O impacto da taxa Selic e das quebras bancárias

A manutenção da taxa Selic em patamares elevados desde meados de 2025, o que não se via há anos, fez com que muitos investidores buscassem alternativas em renda fixa, especialmente CDBs. No entanto, as liquidações de instituições como os bancos Master e Pleno levaram a uma reação em cadeia que prejudicou a percepção de segurança desses produtos. A generalização de que todos os CDBs de bancos menores são arriscados é uma simplificação inadequada.

Historicamente, o risco de crédito é inerente a qualquer investimento. O que determina a segurança de um CDB não é apenas o tamanho da instituição emissora, mas sim a capacidade desta de honrar seus compromissos financeiros. Portanto, a análise deve ser mais técnica e menos emocional.

Análise técnica e fundamentos

Para uma avaliação criteriosa de um CDB, é crucial considerar fatores como alavancagem, liquidez e qualidade da carteira de crédito da instituição. Bancos com alta alavancagem apresentam maior vulnerabilidade a crises, enquanto aquelas com bons índices de liquidez conseguem lidar melhor com saídas inesperadas de capital. Adicionalmente, a qualidade dos ativos e a diversificação da carteira de crédito são essenciais para entender o grau de risco.

Os bancos maiores podem oferecer uma aparente segurança, mas isso não significa que todos os seus produtos sejam isentos de riscos. A percepção de segurança muitas vezes está ligada a retornos mais baixos; instituições sólidas não necessitam oferecer juros altos para captar recursos. Já aquelas que precisam de capital podem apresentar taxas mais atrativas, mas que também indicam necessidade de cautela.

A importância do Fundo Garantidor de Créditos (FGC)

Outro aspecto significativo na discussão é a atuação do Fundo Garantidor de Créditos (FGC), que oferece proteção a depósitos e investimentos em CDBs de até R$ 250 mil por CPF e por instituição. Embora a presença do FGC traga uma camada de segurança, ele não elimina o risco completamente. Os investidores devem estar cientes de que, em caso de quebra de uma instituição, o processo de ressarcimento pode ser moroso e pode resultar em perdas para aqueles que investem acima do limite de cobertura.

Contar apenas com essa garantia não é suficiente. A diversificação entre diferentes emissores e a análise rigorosa dos fundamentos de cada banco são práticas essenciais para uma estratégia de investimento segura.

Conclusão: um chamado à educação financeira

O debate sobre os riscos associados aos CDBs de bancos menores deve passar do medo para uma abordagem mais informada e educativa. Generalizações simplistas não ajudam; é preciso uma análise cuidadosa e um entendimento claro de que a qualidade do balanço e a governança da instituição são tão importantes quanto seu porte. A educação financeira se apresenta como o melhor caminho para que os investidores façam escolhas racionais e fundamentadas, minimizando os riscos e aproveitando as oportunidades de investimento em renda fixa.

Fonte: www.moneytimes.com.br