Entenda as consequências do caso e suas implicações no sistema financeiro

O colapso do Banco Master resultou em liquidações que afetam o sistema financeiro brasileiro.

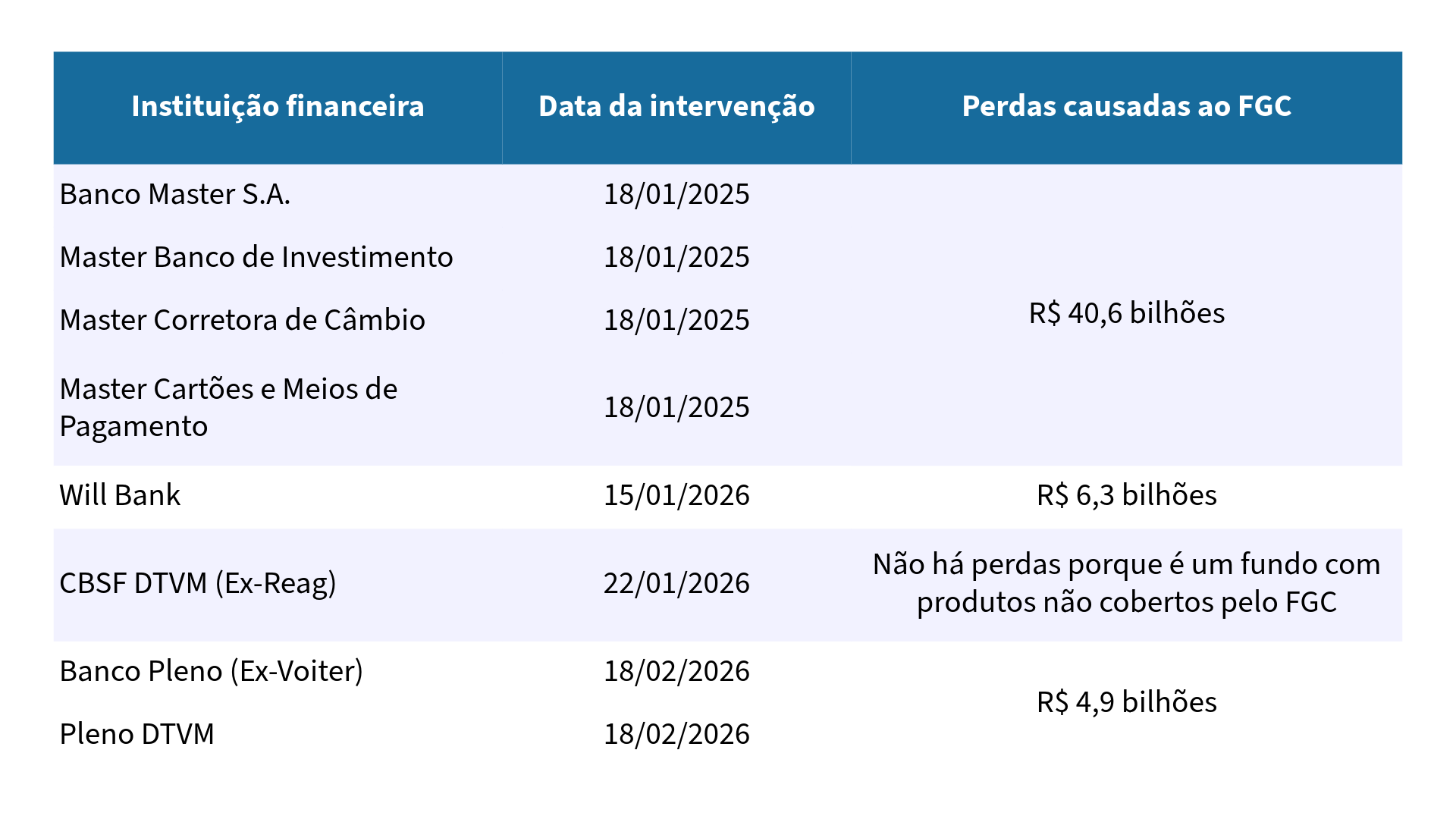

O recente colapso do Banco Master, ocorrido em novembro de 2025, não apenas expôs um rombo superior a R$ 40 bilhões ao Fundo Garantidor de Crédito (FGC), mas também desencadeou um efeito dominó que afetou diversas instituições financeiras no Brasil. A liquidação do Master resultou na intervenção de oito instituições, com a maioria delas (cinco) diretamente associadas ao conglomerado liderado por Daniel Vorcaro, enquanto três outras, embora independentes, mantinham relações estreitas com a rede do banco.

A Crise do Banco Master e Suas Consequências

A crise teve início em 18 de novembro de 2025, quando o Banco Central decretou a liquidação de quatro frentes do grupo: Banco Master S.A., Master S.A. Corretora de Câmbio, Títulos e Valores Mobiliários, a Master de Investimento, e a administradora de cartões ligada ao grupo. Essa medida foi tomada um dia após a prisão de Daniel Vorcaro, que foi capturado pela Polícia Federal na Operação Compliance Zero. A investigação revelou que o Master operava com uma fragilidade alarmante, possuindo apenas R$ 4 milhões em caixa enquanto suas obrigações totalizavam R$ 127 milhões.

Seis semanas após a liquidação inicial, a situação se agravou ainda mais. Em janeiro de 2026, o Banco Central decidiu intervir no Will Bank, uma fintech que, até então, havia sido poupada. A expectativa de uma solução favorável não se concretizou, levando à liquidação da instituição quando a fintech deixou de honrar compromissos financeiros com a Mastercard. Além disso, a CBSF DTVM, anteriormente conhecida como Reag Investimentos, também foi liquidada devido à sua participação na inflação artificial de ativos que garantiam o conglomerado do Master.

A Expansão da Crise e o Papel do FGC

O Banco Pleno (ex-Voiter) e a Pleno DTVM foram as últimas instituições a serem liquidadas, em meados de fevereiro, completando assim um ciclo de intervenções. O panorama é alarmante para o Fundo Garantidor de Créditos, que enfrenta um desafio sem precedentes com um volume de depósitos superiores a R$ 50 bilhões. Muitos investidores foram atraídos por Certificados de Depósito Bancário (CDBs) com promessas de retornos de até 140% do CDI, sendo levados a acreditar que seus aportes até R$ 250 mil estavam seguros sob a cobertura do FGC.

É esperado que os grandes bancos brasileiros sejam convocados a aportar mais de R$ 30 bilhões para reabastecer o caixa do FGC. Além disso, estão em discussão mudanças nas regras do fundo, que poderiam incluir novos participantes como depositários, refletindo a urgência da situação.

Implicações Políticas e Jurídicas

As consequências do colapso do Banco Master não se restringem ao aspecto financeiro. O caso ganhou contornos políticos e jurídicos, com o Supremo Tribunal Federal (STF) e o Tribunal de Contas da União (TCU) investigando a rapidez da fiscalização do Banco Central. Simultaneamente, o Congresso Nacional discute a possibilidade de instaurar uma Comissão Parlamentar de Inquérito (CPI) para apurar as conexões do banco com a classe política e a utilização de instituições públicas em operações com crédito podre.

Conclusão

A situação desenrolada a partir do colapso do Banco Master evidencia uma falha crítica na supervisão e na regulação do sistema financeiro brasileiro. A lição a ser aprendida é clara: a sofisticação da fachada e um marketing agressivo não substituem a necessidade de fundamentos sólidos em liquidez. O desmantelamento do conglomerado Master não só deixou um rastro de insegurança jurídica, como também indica que a regulação bancária no Brasil precisará ser reformulada de maneira significativa para evitar que a busca desenfreada por crescimento coloque em risco a estabilidade econômica.

Fonte: istoedinheiro.com.br