Impacto da liquidação do Banco Master gera necessidade de aportes significativos

Recapitalização do Fundo Garantidor de Créditos pode exigir aporte significativo dos principais bancos após liquidação recente.

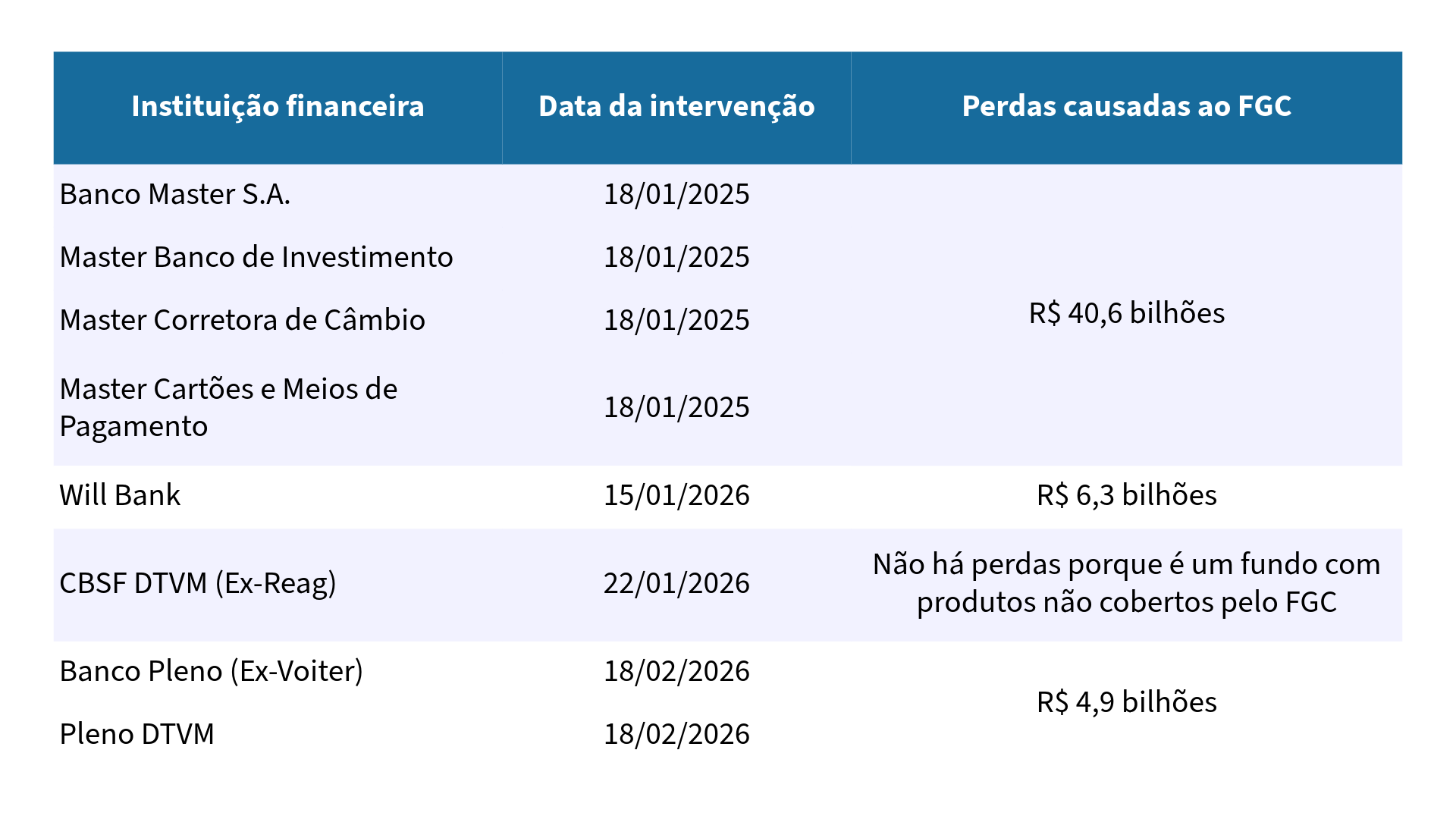

A recente liquidação do Banco Master pelo Banco Central, ocorrida em novembro de 2025, acendeu um alerta no setor bancário brasileiro. A previsão inicial é de que a recapitalização do Fundo Garantidor de Créditos (FGC) exija cerca de R$ 30 bilhões dos maiores bancos do país, entre eles Itaú Unibanco, Bradesco, Banco do Brasil, Caixa Econômica Federal e Santander. Este montante se deve ao ressarcimento de aproximadamente 800 mil investidores que tiveram seus créditos garantidos pelo fundo.

Contexto da Recapitalização do FGC

O FGC possui um patrimônio de cerca de R$ 125 bilhões, mas a liquidação dos bancos mencionados pode consumir até R$ 52 bilhões em ressarcimentos. Com as novas regras, as instituições financeiras precisam contribuir mensalmente com 0,01% sobre os depósitos garantidos, valor que aumenta conforme o tipo de depósito. Para enfrentar essa situação, está sendo discutido um plano de recomposição que envolve a antecipação das contribuições e uma taxa extraordinária.

A liquidação do Banco Master não é um caso isolado. Outros bancos como o Will Bank e o Banco Pleno também passaram por processos semelhantes, o que intensificou a necessidade de reestruturação do FGC e colocou em evidência a vulnerabilidade do sistema financeiro.

Detalhes da Operação e Aportes Necessários

Os esforços de recapitalização foram alicerçados em cálculos do Citi, que apontaram que o Itaú Unibanco deve desembolsar R$ 8,8 bilhões inicialmente, além de R$ 882 milhões anuais. O Bradesco, por sua vez, deve aportar cerca de R$ 7 bilhões mais R$ 696 milhões anualmente. O SantanderBrasil também terá uma participação significativa, com estimativas variando entre R$ 3,4 bilhões e R$ 3,7 bilhões.

Instituições públicas como o Banco do Brasil e a Caixa Econômica Federal estão igualmente envolvidas, com estimativas de R$ 5 bilhões e R$ 5,8 bilhões, respectivamente, para a recapitalização. Essas contribuições serão registradas como ativos, permitindo que as instituições mantenham um balanço saudável enquanto ainda atendem às necessidades do FGC.

Implicações Futuras e Estruturais

As implicações dessa recapitalização são vastas e podem afetar a dinâmica de alocação de capital nos grandes bancos. A possibilidade de redirecionar recursos do compulsório bancário para o FGC está em discussão, mas depende da aprovação do Banco Central, que ainda não emitiu um parecer sobre o assunto.

Analistas acreditam que a decisão de como alocar esses recursos pode alterar a estratégia de crédito no Brasil, influenciando tanto a oferta de crédito quanto as taxas praticadas. O impacto no lucro das instituições varia, sendo considerado administrável, mas ainda assim um custo de oportunidade significativo.

Conclusão

A situação do FGC e a necessidade de sua recapitalização são um reflexo das fragilidades do sistema financeiro. Enquanto os grandes bancos discutem medidas para mitigar o impacto financeiro, a resposta regulatória do Banco Central será crucial para determinar como essa situação evoluirá e quais estratégias serão adotadas no futuro. A forma como a recapitalização será implementada poderá redefinir as prioridades e a abordagem dos bancos em relação ao crédito e aos investimentos no Brasil.

Fonte: economicnewsbrasil.com.br